中國醫療器械行業發展現狀、前景及趨勢分析

醫療器械行業涉及到醫藥、機械、電子、塑料等多個行業,是一個多學科交叉、知識密集、資金密集的高技術產業。而高新技術醫療設備的基本特征是數字化和計算機化,是多學科、跨領域的現代高技術的結晶,其產品技術含量高,利潤高,因而是各科技大國,國際大型公司相互競爭的制高點,介入門檻較高。即使是在行業整體毛利率較低、投入也不高的子行業也會不斷有技術含量較高的產品出現,并從中孕育出一些具有較強盈利能力的企業。因此行業總體趨勢是高投入、高收益。

隨著人民生活水平的不斷提高,醫療器械的 選用會越來越先進,其產品結構會不斷調整,功能更加多樣化,市場容量會不斷擴大。

2010-2014年中國醫療器械行業市場規模(億元)

相關報告:智研咨詢發布的《2016-2022年中國醫療器械市場研究及發展趨勢研究報告》顯示:2005-2010年間,我國醫療器械行業銷售收入年均復合增長率(CAGR)為27.4%。2010年醫療器械行業銷售收入達到1100億元左右,分析師預計到2015年中國醫療器械行業將達到1900億元左右的產業銷售規模。

2015年全國醫療器械類銷售總額為568.58億元,較去年增加4.93%。2011-2015年全國醫療器械銷售總額復合增長率(CAGR)為17.53%。

2011-2015年全國醫療器械類銷售總額

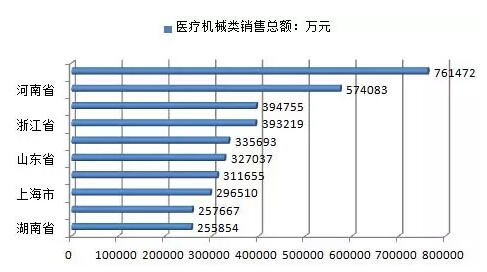

2015年全國醫療器械類銷售額排名前10的省區是:廣東、河南、北京、浙江、安徽、山東、四川、上海、黑龍江、湖南。排名前10省區銷售額占全國銷售總額的比例分布為:13.39%、10.10%、6.94%、6.92%、5.90%、5.75%、5.48%、5.21%、4.53%、4.50%。

2015年全國醫療器械類銷售額排名前10的省區

醫療器械企業大多集中在華東、華南和華北地區,44%的企業集中在華東地區

我國醫療器械行業起步較晚,但是隨著經濟的發展和人們健康意識的提高,從醫院的高端醫療器械的配備到便捷的家用醫療器械都將迎來高度的需求增長,將為國內醫療器械行業帶來廣闊的發展前景。尤其是醫藥工業與醫療衛生方面的“十三五”發展規劃已基本編制完成,高性能醫療器械被確定為重點突破領域之一,這無疑為我國醫療器械行業未來的發展帶來利好。

(一)“國產化”進程加快

從國家政策推進程度看,目前醫療器械行業正迎來罕見的政策密集“推進期”。了解到,自2013年以來,相關部委鼓勵支持醫療器械產業發展的政策文件已發布18個,如《醫療器械注冊管理辦法》、《體外診斷試劑注冊管理辦法》、《醫療器械說明書和標簽管理規定》等等,特別是2014年6月實施的新版《醫療器械監督管理條例》(簡稱“新版《條例》”)的發布,在一定程度上對醫療器械行業實現了政策松綁,有望助推國內醫療器械產業發展邁上一個新的臺階。種種跡象表明,2015年以來政府希望在醫療器械特別是高端醫療設備領域推進“國產化”進程。

因整體市場擴容和國產化率快速提升是國內醫療器械企業受益的兩大核心邏輯,從國產化率提升的角度分析,國內企業市占率較低的高端影像診斷設備和體外診斷領域目前仍有巨大的提升空間,相關政策的刺激將加速其國產化進程。

(二)國內消費市場需求增加

在國家政策的導向和國內醫療衛生機構裝備的更新換代需求下,醫療器械將擁有巨大的國內消費市場。相關資料顯示,目前我國醫療器械市場已過千億元規模,年均增長率約23%。以國外醫療器械占醫藥市場總規模42%的份額來對比,國內醫療器械份額僅僅只占醫藥市場總規模的14%,仍有很大的提升空間。

2013年,科技部發布醫療器械“十二五”專項規劃,工業與信息化部發布新材料產業“十二五” 規劃。衛生部發布的《健康中國2020戰略研究報告》明確指出,對于自主研發藥品、醫用耗材、醫療器械和大型醫用設備等,衛生部將專門推出100億元的民族健康產業重大專項。經濟發展加速帶動醫療服務需求全面升級,導致健康服務需求的整體增加。醫療服務市場的逐步開放,使國內外資本投資中國醫療服務產業的速度加快,從而直接導致國內醫療器械市場需求的增加。

(三)行業并購成未來主要方向

醫療器械作為健康服務業的基礎支撐行業,顯示了巨大的發展潛力和空間。目前在國內的廠家比較多比較分散,規模上5000萬的企業大概有1800多家,再小的有2萬左右,平均每家的產值大概是在100多萬的水平。

近年來醫療器械企業之間的兼并重組年平均交易額高達上百億美元。這一趨勢從整體上導致醫療器械產業結構不斷優化,大規模的企業產生。總體來說,現在醫療器械確實是并購為主的一個方向,國內的企業也一直在做并購。根據醫療器械產業業態分析,器械公司單品種、技術不可延展性等特點,導致公司內生性發展容易出現瓶頸。未來突破這種瓶頸,搭建多品類的平臺型公司,行業并購是快速突破的瓶頸的有效方式。

“十一五”以來,國家對醫療器械的發展越來越重視,“十二五”國家將把醫療器械納入戰略發展內,“十三五”醫療器械已經到了蓄勢待發,大發展的趨勢。

十三五期間我國醫療器械產業將重點發展五個領域,包括數字化診療設備、組織修復與可再生材料、分子診斷儀器及試劑、人工器官與生命支持設備,健康監測裝備這五大方面。此外,還會圍繞養老健康、殘障等方面進行布局。

這五個重點發展領域中,數字化診療設備將做“十三五”重點專項的首發。“十三五”期間國家對醫療器械和醫療裝備有很高的支持,醫療器械產業有拉動內需,改善民生的重要功能,同時它能夠帶動多學科交叉融合,帶動科技創新和制造水平發展,是我國國民經濟轉型和結構調整的戰略指導點。

在高端醫療影像產業化方面,顯然主流的高端影像設備,高質量、高分辨率、以及多種功能,以及新的影像設備,仍然是十三五重點關注的部分。診療一體化是重要趨勢,在影像引導下的規劃也是十三五重點發展的領域,特別是高端影像相結合。可再生組織修復的材料和可吸收植介入材料也是非常重要的趨勢。

智能醫療有助于解決醫療資源分布不均的難題,但開發出具有醫療信息監測,健康信息監測、評估、調控的終端或者是軟件系統或者是硬件終端是目前醫療器械行業的一個當務之急,大量的健康信息智能檢測微型化需要我們整個行業來發力。

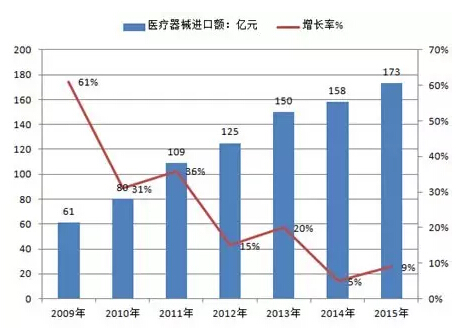

世界發達國家的經濟危機導致公共衛生服務的費用整體下降,為了不低于原有醫療水準,由原來采購發達國家的中低端設備及低值耗材類產品就不得不用發展中國家的產品來“替代”。因此,未來一段時期,來自發展中國家的醫療器械產品仍將成為發達國家的主要進口目的地。

目前,醫療器械高端設備及前沿技術如云診斷等,多由發達國家所掌握,他們依靠技術資金和市場渠道優勢等比較容易進入新興市場,并擁有相當大的話語權,對新興市場的高端設備技術進口和本土化將發揮積極的作用。

2009-2015 年中國醫療器械進口額

醫療器械進口產品主要以高端診療器械為主

在世界醫療器械行業中,中小企業占有絕對數量,尤其小微醫療器械科技公司更是醫療器械新產品研發的主力,成為大公司重點收購對象。而相對成熟的企業和某一領域領軍的企業則更能成為跨國公司并購的對象,以此消滅競爭對手,并通過自有品牌營銷戰略擴大在某一國家的市場銷售份額,在不斷增強自有品牌營銷影響之時,終結原有品牌的影響而實現該領域的獨有戰略。

醫學影像設備的數字化和信息化借助互聯網技術為遠程醫療診斷和治療提供了可靠的幫助,提高了邊遠落后地區的醫療診治水平,同時也可借助手術機器人(300024)實施遠程操作,或通過現代通訊方式指導前方術者操作,實現即時手術方案以提高當地無法解決或因空間距離無法親臨現場而實現的高水準醫療技術。相比之下,通過互聯網的廣泛應用對術后患者的隨訪以及術前疾病診斷提供更加現實的可能,也為世界范圍內的服務外包提供了基礎。

當前,現代醫學加快向早期發現、精確定量診斷、微無創治療、個體化診療、智能化服務等方向發展,對醫療器械領域的創新發展不斷提出新的需求。在以疾病為中心向以健康為中心的醫學模式轉變過程中,面向基層、家庭和個人的健康狀態辨識和調控、疾病預警、健康管理、康復保健等方向正在成為新的研究熱點,進一步對醫療器械領域的創新發展提出了新的需求。

預計未來五年至十年,中國醫療器械產業與世界醫療器械市場的關聯度將越加緊密,對中國的醫療器械制造工藝、新材料應用、研發水平、營銷網絡勢必產生巨大影響,促使中國醫療器械產品從中低端向高附加值的高端產品轉化。重點產品如影像、免疫、疫苗、生化、血透、監護、高端耗材與植入及家庭康復用品等,研發與投入將突破瓶頸制約。

醫療器械行業在我國是一個朝陽產業,企業如能從未來的醫學發展方向、國際市場環境、國內市場政策及自身發展戰略三者聯動過程中搶占先機,必將成為行業的佼佼者。

|

|

|